|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

企业价值提升 - 首席财务官和财务部门的作用

来源 : 傅子刚咨询

2012年3月26日

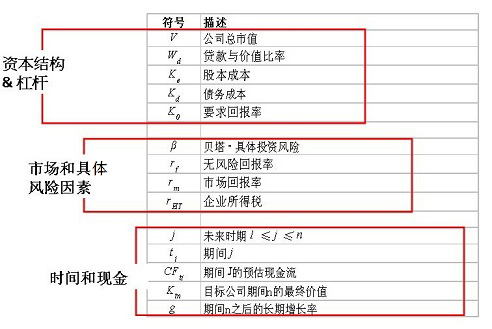

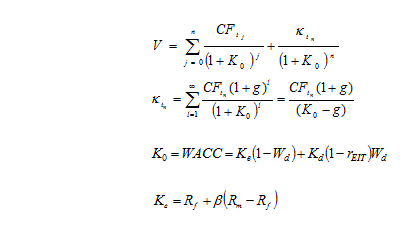

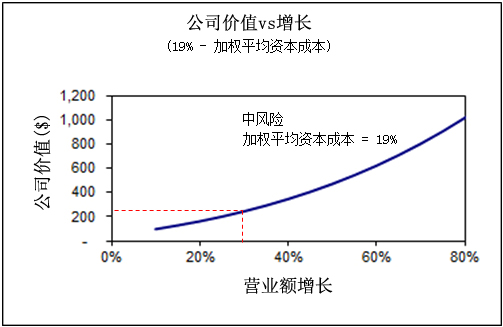

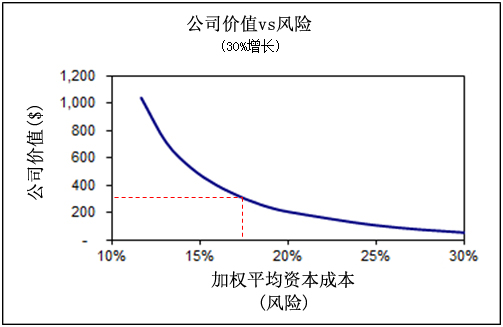

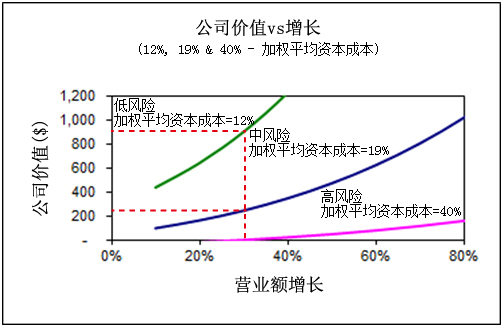

本文讨论企业价值、增长策略、风险管理三者之间的关系,阐明首席财务官和财务部门如何为提升企业价值发挥积极的作用。 增长、风险及企业价值 我们不必用详细的数学公式惊扰读者,只是想明确一点,即企业价值取决于两个主要因素:增长率和风险状况。这两个因素之间也互相影响,举例说,采取了高增长策略的企业可能要承担更高的借贷成本,以及机械失误或人为失误造成的风险。但在了解这些因素之间的相互影响如何决定企业价值之前,我们有必要先分别看一下企业价值和这两个因素之间的关系。 我们可以用几个简单的图表来说明。对图表的数学推导有兴趣的读者,可以看附表(A)各因素的分类,附表(B)数学公式,附表(C)基本案例的数据集。 图表1 和图表2 分别表示企业价值同增长,企业价值同风险之间的关系,其中的增长和风险用现金流变化(CF)和加权平均资本成本(WACC)衡量。简而言之,企业价值同增长成正比上升,但因风险增大而下降。观察图表1和2所得出的结论,同直觉恰好相符。不过要注意的是,企业价值因风险而产生的变化,同增长相比,更为敏感。图表3表明,企业可以通过选择风险状况和增长策略之间某一种程度的融合以提高其价值,待察看这张表时便会对这一点有更深刻的了解。图表3意味着,应该选择相对较低的增长策略,同时选择一个低风险状况,从而最大程度地提升企业价值。图表中的数字可以说明这一点。 将图表1 和图表2作为基本案例。案例中的企业采用的经营策略,预期可以达到30%的增长率和19%的风险状况。如果有效的话,这个策略会产生236的企业价值。图表3表明,仅仅将风险状况减到12%,增长不变,企业价值便会大幅增长到900。相反,风险提高到40%的情况下,即使能够维持,甚至强化增长,企业也变得毫无价值。这就是为什么一些大家熟知的顶尖跨国企业,将成本控制和风险管理看作是至关重要的企业功能。 首席财务官或财务部门的作用 上文的概念不难理解,但实施时企业需要得到精心整理、高质量的定量化信息支持,刻意地对增长和风险加以管理。本文和多方一致认为,为管理风险和增长,进而提高企业价值,企业的首席财务官或财务部门应该承担起提供双关信息的责任。 为什么有这样的想法?看待企业的一个方法是,将它看作一个价值链,一个能将投入转化为产出的增值体系。产出就是顾客愿意付出一定价钱购买的产品,或是有价值的提案。因此,我们大体上可以将价值链理解为一个可以进一步细分的生产程序:不同的功能、风险、转移和交易等。传统角色下的首席财务官或财会人员,要理解生产程序的各个功能,与双关的转移和交易流,转化为成本和收入中心,在这个过程中,要收集和按需要整理数据以满足财务、管理或监管部门等不同的信息要求。首席财务官或财会人员拥有这样的经验和技能,就应该有能力制作出管理增长和风险,以及企业价值的信息。 打造能够履行现代职责的财务功能 由此可见,我们可以说财务功能是企业制度现代化的关键。设计一个能够履行现代职责的财务功能至关重要,这不仅仅在于它能够保护资产,衡量财务表现,执行内控,也在于它能够提升企业价值。 按此思路,我们提供以下的工作议程,去打造一个能履行现代职责的财务功能: 1. 评估和检测目前的状况,作为着手的基准点。 2. 保护公信力,将其作为企业价值提升的最宝贵资产。 3. 设计和装备财务部门,使其除了在传统角色下为保护资产、衡量业绩和实施内控提供信息以 外,也为风险管理和价值提升提供信息。 在下期短讯里,我们将做进一步探讨。 表 A 驱动企业价值的因素  表 B 数学公式  表 C 基本案例数据集

企业价值(基本案例)

图表 1  图表 2  图表 3  |

如有查询

请与我们联系 电话: +852 3719 6000

|