|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

为什么说审计重要,审计沟通如何提升商业价值 - 1

来源 : 傅子刚咨询

2015年1月26日

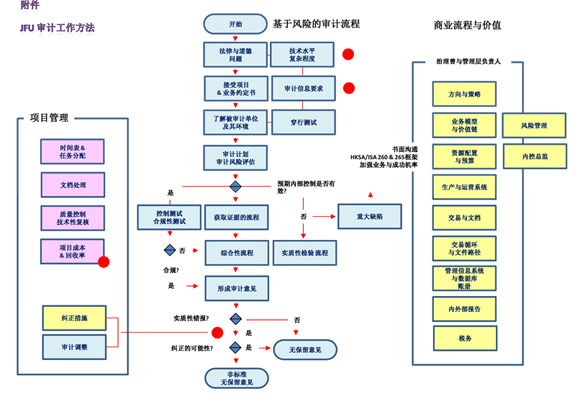

法定审计属强制要求。香港公司法要求企业进行年度审计,董事向股东大会提交审计报告。根据香港税务条例,企业报送纳税申报表时也要附送审计报告。 但大家要理解,审计的意义,不仅仅在于满足法律法规和纳税申报的要求。 审计由独立的审计师进行,其制定和执行的审计程序须符合香港审计准则(“HKSA”),同时也符合国际审计准则(“ISA”)。 审计的目是合理地保证,管理层准备的财务报表不存在重大误差。 基于对企业,对其经营环境,包括内控的理解,审计师对财务报表可能出现重大误报的风险做出评估,在此基础上选择合适的审计程序。 虽然审计师审核内控的目的不是为了对其有效性表达看法,有些观察会有助于企业形成有价值的观点,帮助企业消除缺陷,建立更健康、更有活力、更 高效的业务体制。 因此,企业应该同审计师建立适当的沟通方式,了解其在审计过程中形成的看法。 对沟通的主要规定 国际审计准则和香港审计准则都希望促进审计师和客户之间的双向有效沟通。 有关建议见国际审计准则和香港审计准则260和265号。260号要求,审计师同负责公司战略方向和问责(“管治层”)的人员,就审计师的责任,审计范围和时机的制定,审计的重大发现,进行沟通。 265号要求,审计师还要同负责公司运作(“管理层”)的人员,就内控方面的缺陷,进行沟通。 审计方法 审计业务约定书通常会列出审计师的责任和审计方法,因此要仔细阅读。 附件是流程图,描述标准的审计方法,和它同商业流程的关系。流程图表明,为审计之目的,审计师需要同客户沟通,从而对公司、公司的经营环境,包括内控,取得深入的了解。内控系统为企业达成申报、经营和合规等方面的目标,提供合理的保障。 有了这样的了解,审计师就可以预期企业是否具备有效的内控,以便及时防止、查找和纠正报表误差。据此,审计师计划并执行合适有效的审计程序,取得证据,以支持所形成的审计意见。 商业意义 审计对公司财务报表提供的信息质量提供合理的保障。除此之外,上面提到的符合审计准则要求的系统性双向沟通,有助于交流审计过程中形成的看法,和为审计而进行的业务分析。 流程图表明我们如何看待和分析业务活动的商业流程,据此计划和进行审计。对内控系统的审核,虽然偏重于系统是否能够有效地防止、查找和纠正财务报表中的误差,除此以外,由此形成的观点还能帮助管治层和管理层避免迷失方向,从而建立起更有活力、更强健的业务。 沟通范围和形式方面的困难 审计准则预见到小型企业会碰到的实际困难,进而指出,审计师同管治层和管理层之间的沟通,不得已,可能要通过不具备足够条理性的方式进行。有关指导显然是针对资源不足,财政预算和人力方面约束较大的企业给予的特殊考量。 为企业业务发展的需要,审计师和客户应就审计沟通的范围和形式,以及如何交流看法,展开充分讨论。  |

如有查询

请与我们联系 电话: +852 3719 6000

|