|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

降低供应链条的税负 – 2

来源 : 傅子刚咨询

2012年6月19日

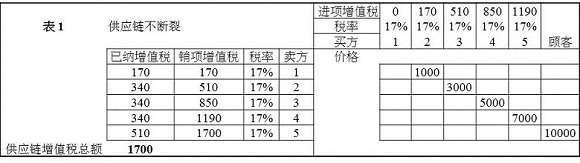

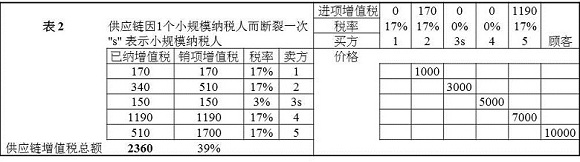

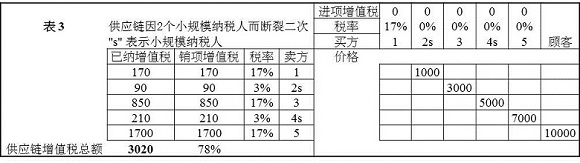

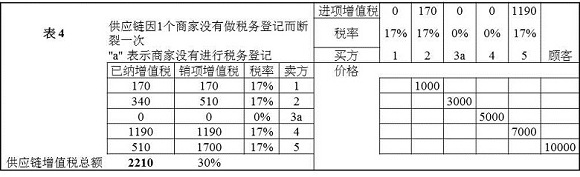

商家之间合作 避免扣税额流失 上期简讯建议,增值税的管理重点,应该是减少进项税的流失,以降低供应链上的整体税负。 为达到这一目的,供应链上的商家必须协同一致。为说明这一观点,我们用四个简单的投入产出进销表代表四个基本相同的供应链条,唯一的差异,是中间商的增值税纳税人身份。 在产品面向终端市场最后消费者之前,每条供应链有五个商家。 因此,商家之间有四次中间交易,然后通过最后的交易将商品出售给消费者。 中国采用的是以消费为基础的增值税体系,因此消费者购买商品时支付的价格为含税价格;也就是说,标签价格和销售发票中都不显示消费者支付的税款。 因此,这个价格是消费者在没有意识到潜在税负的前提下愿意支付的价格。 在可比情况下,不同供应链条出售相同商品的商家,如果想获得相同的销售额,就必须设定相同的含税价格。 不过他们各自的利润可能因为投入的成本各异而不尽相同。 本文的关注点是税收成本造成的利润差异。 由四个进销表所代表的四条供应链,以相同的市场价格10,000销售相同的商品。 所有情形下,首个商家的初始成本都是1,000,各生产分销阶段的增值额也都相等,因此含税的中间价格也都是3000、5000、7000。请注意,中国的增值税体制通常要求中间商以不含税价格进行交易,而每个商家再以代理的身份收取和缴纳各自增值部分的税款。 若这五个商家都登记为一般纳税人,那么在标准税率为17%的情况下,供应链上生产的产品所缴纳的增值税总额为1,700,由每个商家根据其各自的增值额分担:商家1,170;商家2,340; 商家3,340;商家4,340;商家5,510。详见表1。 表1说明的情况是,所有商家协同一致,确保整个供应链保持为一个完整的增值税链条,这样供应链的总体税负就等于最终销售额的最终销项税,即1,700,下文可以说明,这是国内生产和消费供应链上的最低税负。 表2说明了另外一种情况,即其中一个商家(商家3)选择登记为小规模纳税人,而非一般纳税人。商家3缴纳的税款确实少了,从340降到150,但这种省税需要其他商家付出代价,在此个案中付出代价的是商家4。 实际上税务部门征收的税款更多,高出最低税负39%。 在现实情况中,估计商家4会从商家3争取一个较低的价格,但是这改变不了供应链上的总体税负仍然高于最低税负1,700的后果。 表3说明的是不同的情况,即供应链上有两个小规模纳税人,分别为商家2和商家4。其导致的后果更为明显,更为严重,总体税负高达3,020 ,高于最低税负78%。 表4说明有逃税的情况发生。有趣的是,税务部门并不因此而少征税。在这种情形下,商家3有欺诈行为,但商家4因此多缴了税款。 在现实情况中,估计商家4会因为不能获得有效增值税发票,而要求较低的价格。 但同样,这不能改变供应链上的总体税负高于最低税负的结果。 也就是说,因逃税行为而被骗的是供应链上其他的商家。 上面的例证说明了两个方面的重要性: 1. 从纳税人的角度来说,供应链上所有参与者都必须协同一致,保证进项税抵扣不至于流失。 因此,为了减轻税负以及其他目的,例如成本控制,品质保证,以及让顾客满意等,同一供应链上的商家,尤其是关键参与者,应该促成彼此间的合作。 2. 从税收管理部门的角度来说,他们执法的重点可以放在征收最终销售额的销项税,以及审查相应的进项税抵扣凭证上。 其中的道理是,供应链上的所有参与者会为自身的利益而遵从合规的要求,也许供应链的主要参与者会为增加竞争力而积极推动各中间商的合作。

|

如有查询

请与我们联系 电话: +852 3719 6000

|