|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

《JFU 注册会计师简讯》、《JFU 财税简讯》,以及《JFU 数字化工具简讯》,旨在分享我们对执业过程中遇到的问题进行的思考。供您免费订阅。如有垂询和评论,欢迎联系JFU简讯编辑邮箱 enquiries@jfuconsultants.com

增长与税收

稳步经济增长新形势下的税收策略 来源 : JFU

2025年1月3日

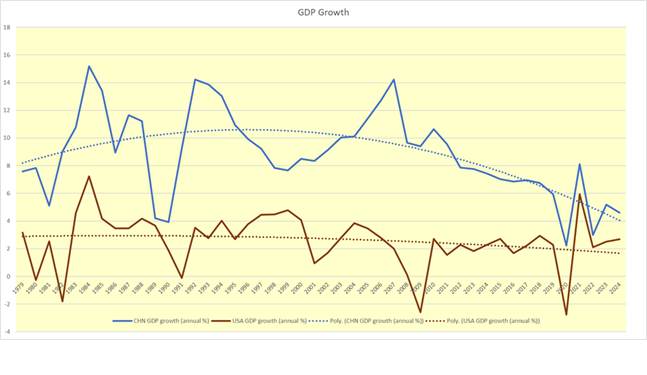

一、背景的变化 下图比较了1979年以来45年间中美两国的GDP增长率,1979年是中国决定对外开放并融入全球经济的一年。这张图表告诉我们,中国经济多年来一直在走向成熟,其增长形态与成熟的经济体也趋于一致。因此,必须这样看待和管理它。这意味着在未来正常情况下,中国合理健康的实质增长率应该在2%到4%之间。如果可以同时维持一个温和而健康的通胀率,名义增长率可能稍高一点。

对于规划者来说,这是一个重要的背景变化。政策的规划者显然已经认识到了这一变化,去年7月发布的《中国关于进一步现代化的决定》,已经体现这种认知。政策规划者不再坚持维持强大的经济增长引擎,而是寻求在30年内使中国成为一个在物质和精神层面都推进中华文明、实现人与自然和谐共生的地方。要实现这个宏伟的愿景,需要同样勇敢且切实可行的政策计划,以及适当的激励以促成广泛的参与。 作为一家香港的专业公司,在中国内地和海外都有客户和合作伙伴,我们乐于参与其中,为政策制定者提供意见,并与业界合作。

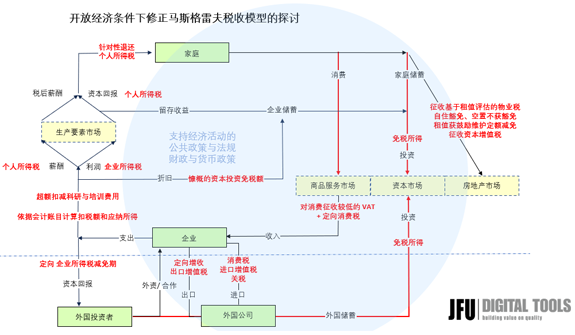

二、税收思考 由理查德·马斯格雷夫(Richard Musgrave)开发的马斯格雷夫模型是有助研究税收如何影响经济活动的工具,它关注政府在资源配置、收入分配和经济稳定方面的三个主要职能,以及提供劳动力和资本作为关键生产要素的家庭和企业的收入。这些收入在经济循环中转化,成为用于商品和服务的消费,以及用于投资的储蓄。 直接税和间接税在收入流与其转化过程的不同环节中征收,成为政府提供公共商品和服务、执行法律法规的资金来源。

上图是基于开放经济条件下修正的马斯格雷夫税收研究模型,适用于开放型经济。图中以红色标出的税收政策激励措施,旨在结合收入和利润在经济活动中的激励作用,鼓励家庭努力工作,鼓励企业承担风险。 上图是基于开放型经济条件下修正的马斯格雷夫税收研究模型。图中以红字标出的税收提案,旨在结合收入和利润 在经济活动中的激励作用,鼓励家庭努力工作,企业承担风险。 导向性的税收政策结合收入与利润的经济诱因,旨在取代寻租行为作为推动质变的动力来源。以此配合,财政和货币政策可以发挥更有效的作用,促进更公平的收入分配,更公允有效的资源配置,以及在经济动荡时期可以发挥更有效的稳定作用。

三、提案及其目的 以下让我们简要探讨这些税收策略及提案的目的。

通过这些措施,我们旨在构建一个更加公平、透明且具有激励性的税收体系,以支持经济增长和社会福祉。 |

如有任何意见或查询

请与作者联系 作者

|